案例分享

(一)交易背景

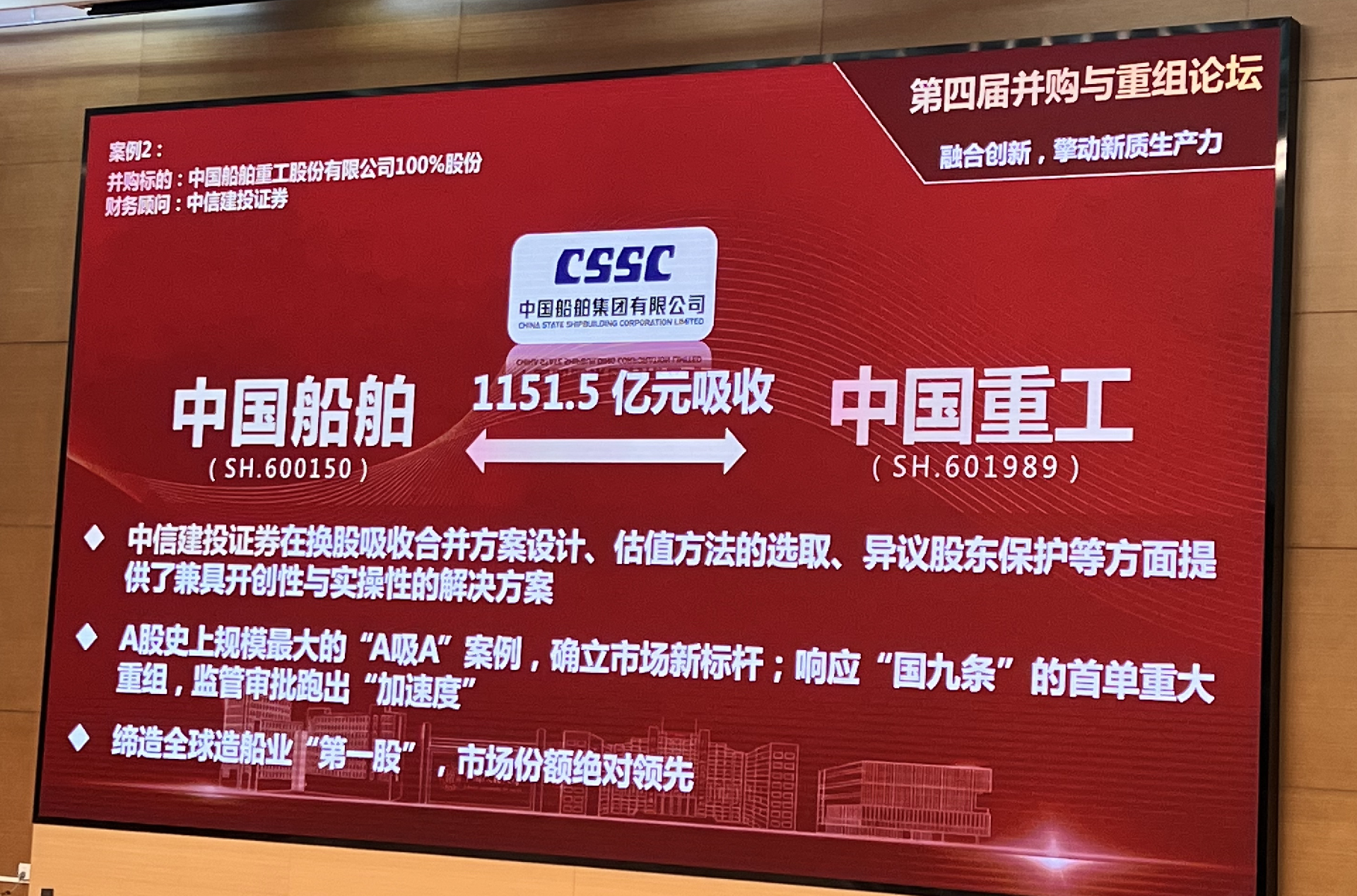

2025 年 9 月,中国船舶(SH.600150)以 1151.5 亿元换股吸收合并中国重工(SH.601989)的交易正式收官,这一 A 股史上规模最大的 “A 股吸 A 股” 案例,既是政策驱动与产业升级的双重产物,也是中国船舶集团深化国企改革的里程碑。从交易背景看,2024 年 “新国九条”“并购六条” 等政策明确鼓励上市公司通过并购重组提质增效,2025 年重组新规进一步简化审核流程,本次交易正是 “新国九条” 发布后首单重大重组项目,响应了国家推动海洋经济高质量发展的要求;而产业层面,2019 年 “南北船” 合并后,中国船舶与中国重工作为集团两大上市平台存在同业竞争,同时 2024 年全球新船订单创 2008 年以来新高,高端船型需求旺盛,深海装备等领域战略价值提升,截至 2024 年 9 月末,两者总资产分别达 1784.4 亿元、2163.01 亿元,业务覆盖民用船舶、防务装备等板块,整合是形成全产业链竞争力的必然选择。

(二)交易方案

本次交易由中信建投证券担任财务顾问,方案设计兼具创新性与实操性:核心交易结构为中国船舶以换股吸收合并方式收购中国重工 100% 股份,换股比例以定价基准日前 120 个交易日均价为基础确定,中国船舶换股价格 37.84 元 / 股、中国重工 5.05 元 / 股,换股比例为 1:0.1335,2024 年利润分配后微调为 1:0.1339,中国船舶向中国重工股东发行约 30.53 亿股,合并后总股本增至 75.26 亿股,中国船舶集团仍为实控人;同时设置现金选择权保障异议股东权益,中国重工异议股东可按 4.04 元 / 股退出,中国船舶异议股东收购请求权价格为 30.27 元 / 股,且本次交易是 2025 年重组新规后首单通过审核的项目,从受理到注册仅用时 71 天,体现了监管层对产业整合的支持。

(三)重组实施效果及亮点

重组完成后,新的中国船舶实现了 “1+1>2” 的协同效应,成为全球造船业绝对领跑者:规模上,合并后总资产突破 4000 亿元、营业收入超 1300 亿元,手持订单占全球份额 18.42%、排期至 2029 年,高附加值船型占比超 80%,拥有 56 座 10 万吨级以上船坞,年产能 2325 万吨,单位成本降低 15%-20%;产业协同上,实现民用 + 防务 + 深海装备全产业链覆盖,中国船舶的 LNG 船技术与中国重工的 “蛟龙号” 等深海装备技术融合,各船厂形成专业化分工,外高桥造船主攻大型邮轮、大连船舶重工聚焦油轮与防务装备,避免重复投入;市场与政策意义上,作为 A 股最大 “A 股吸 A 股” 案例,为头部上市公司整合提供了范本,推动中国从 “造船大国” 向 “造船强国” 转型,同时响应 “向海图强” 战略,提升了中国在全球船舶标准制定中的话语权,合并后公司主营业务毛利率提升至 12.07%,同比增加 4.13 个百分点,盈利能力持续增强。

(图片来源:第四届中国并购与重组论坛)