案例分享

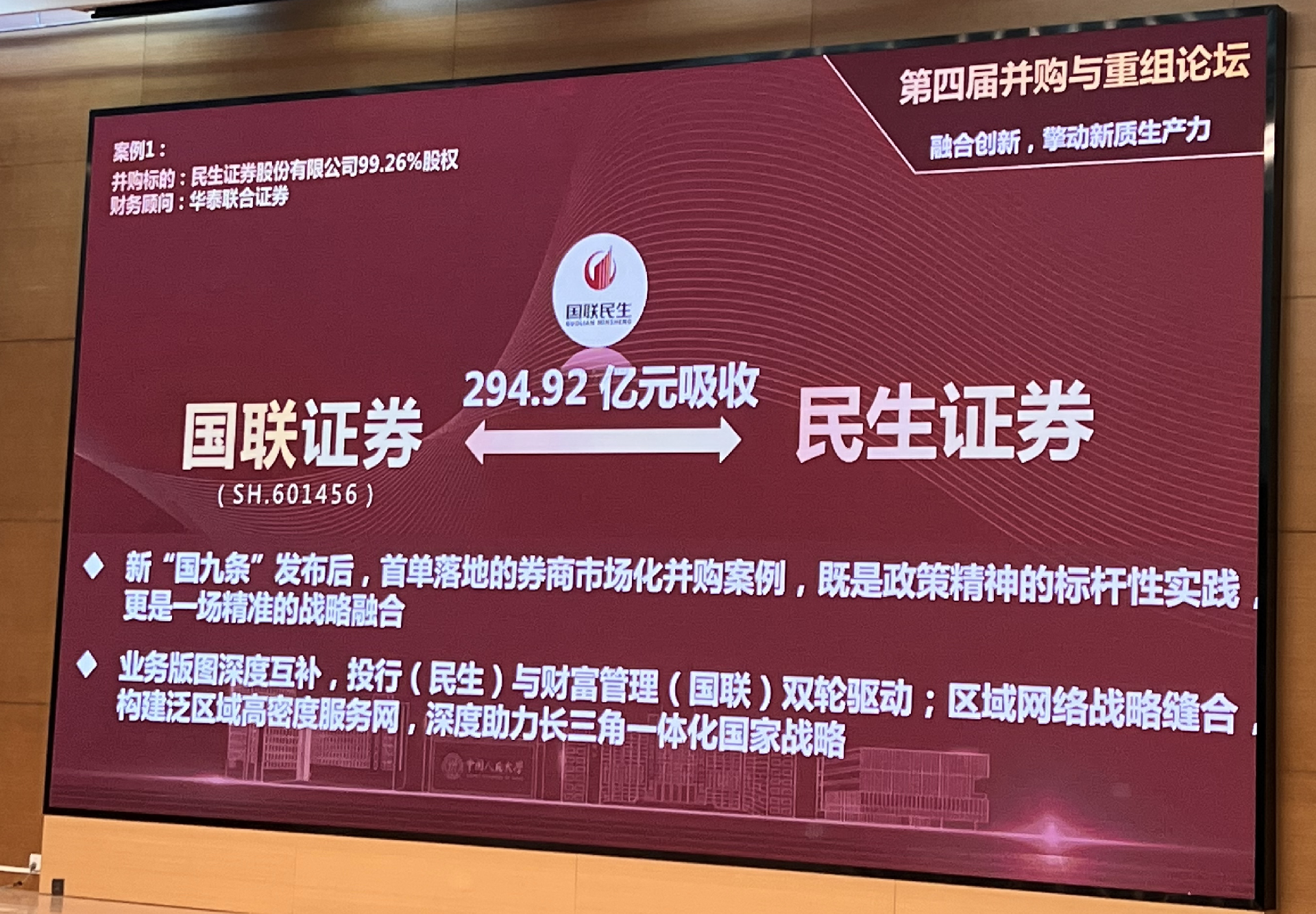

2024年12月17日,国联证券收购民生证券的重组方案通过上交所审核,成为首单落地的券商市场化并购案例,既是政策精神的标杆性实践,更是一场精准的战略融合。

本次交易拟通过发行A股股份的方式收购民生证券99.26%的股份,其100%股权评估结果为2,988,878.57万元,溢价率为86.23%;本次交易作价为294.92亿元,对应民生证券2023年净资产156.05亿元,其PB为1.88倍。同时募集配套资金,两家券商合并后资产超1600亿元。

国联证券和民生证券均为综合类证券公司,两者在业务方面具有较强的结构和区域优势互补性。从业务优势方面看,民生证券的投资银行业务实力突出,近年来民生证券采取“投资+投行+投研”的经营模式,以投资银行业务为特色,以研究业务为支撑,同时大力发展固定收益投资业务与股权投资业务,实现投资银行业务、机构研究业务与股权投资业务的相互促进,并形成了一定优势;而国联证券在财富管理、基金投顾、资产证券化以及衍生品业务等方面具有鲜明特色及优势。从区域优势方面看,民生证券分支机构网点重点覆盖河南地区,在河南地区具有较强的市场影响力;国联证券在无锡及苏南地区具有较强的市场影响力和较高的市场占有率。

本次交易完成后,上市公司的业务布局将更加合理,各业务线实力将得到全面提升,致力于通过双方业务整合实现“1+1>2”的效果,从而实现上市公司的跨越式发展。

亮点1.有别于国泰君安吸收合并案例,国联证券的案例为控股合并

相较于我们之前研究过的另一个大型券商并购案例(国泰君安换股吸收合并海通证券),二者的交易方案设计不同:国泰君安案例中,是以其新增59.86亿股股份吸收合并海通证券,海通证券的资产、负债、业务、人员等全部由国泰君安承接,海通证券将终止上市并注销法人资格。合并完成后,国泰君安成为国内资产规模居首的券商,净资产和净资本均位居行业居首。而本案,国联证券通过发行股份的方式收购民生证券99.26%的股权,民生证券仍保持独立法人地位,继续作为子公司运营。这种控股合并方式保留了民生证券的品牌和业务独立性,同时实现了国联证券对民生证券的控制。两种案例的合并方式各有特点,吸收合并更侧重于整合资源并打造统一的业务平台,而控股合并则更注重保留双方的独立性,同时实现协同效应。

亮点2.业务优势互补,双城协同

民生证券以投行业务见长,2024年上半年投行收入排名行业前三,而国联证券通过并购实现了投行业务从行业第25名跃升至前十,显著增强竞争力。同时,国联证券提出“投行+投资+投研”的全产业链服务模式,结合民生证券在IPO保荐、再融资等领域的优势,打造差异化竞争。地域上,整合后,国联民生将依托无锡的产业基础和上海的金融资源,构建长三角金融与产业协同平台,助力区域经济转型升级。

(文章来源:上海陆家嘴并购联盟;图片来源:第四届中国并购与重组论坛)