案例分享

上市公司瀚蓝环境通过协议安排方式完成对粤丰环保的私有化。本次交易为同行业并购,针对不同股东采用差异化现金支付策略,且未设置业绩承诺。本次交易基本情况和交易方案分析如下:

1、交易基本情况

(1)行业情况

上市公司瀚蓝环境(600323.SH)专注于环境服务产业,主营业务包括固废处理、能源、供水和排水业务,其中固废处理业务收入占比最高,属于固体废物治理行业。标的公司粤丰环保致力于成为领先的城市综合环保及卫生服务供应商,主要从事垃圾焚烧发电、提供智慧城市环境卫生及相关服务,属于生态保护和环境治理行业,其中垃圾焚烧发电业务属于国家鼓励类行业。

本次交易属于同行业并购,不属于跨界并购。

(2)财务情况

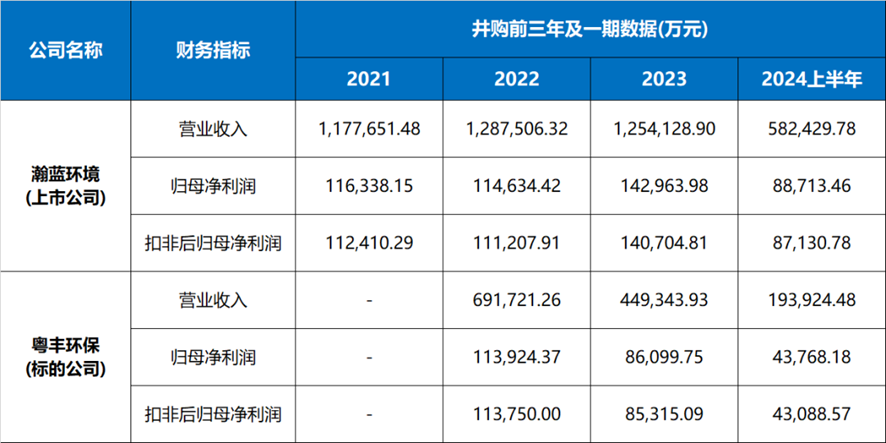

瀚蓝环境是一家专注于环境服务产业的上市公司,2021-2023年归母净利润总体保持增长,从116,338.15万元增长至142,963.98万元,2024年上半年实现归母净利润88,713.46万元。标的公司粤丰环保归母净利润有所下降,从2022年的113,924.37万元下降至2023年的86,099.75万元,2024年上半年为43,768.18万元。粤丰环保2024年实现总营业收入38.88亿元,同比减少15.36%;实现净利润8.02亿元,同比减少13.5%。

(3)交易事件

瀚蓝环境现金方式收购粤丰环保92.77%股权,交易金额1,109,937.50万港元(最终确定金额)。本次交易完成后,上市公司将取得标的公司控制权,标的公司财务数据将纳入上市公司合并报表范围。粤丰环保为香港联交所上市公司,本次交易系上市公司以协议安排的方式私有化粤丰环保。

(4)重组时间

本次交易中,瀚蓝环境分别于2024年7月22日召开首次董事会、2024年11月20日召开第二次董事会、2024年12月26日召开最终股东大会。根据瀚蓝环境发布的公告,本次交易标的已于2025年5月30日完成过户。

2、交易方案分析

(1)交易性质与评估

本次交易不构成关联交易,构成重大资产重组,不构成重组上市。评估采用市场法,根据可比公司平均PE(13.70倍)测算的100%股权估值为1,189,123.34万元,根据可比公司平均EV/EBITDA(9.40倍)测算的100%股权价值为1,153,466.30万元,最终交易作价1,115,799.42万元。

(2)现金支付安排

对标的公司控股股东臻达发展的支付采用分期付款方式,第一期为非递延部分,将在建议生效后7个营业日内直接支付。第二期为递延部分(约占臻达注销价格的16.96%),其中包括两项扣款保证金,分别在计划生效日期后三年内和五年届满后支付;对其他标的公司股东的支付采用一次性付款方式,在计划生效后7个营业日内。

(3)估值分析

以标的公司2023年净利润87,965.32万元计算的历史市盈率为12.69倍,低于可比上市公司平均PE(13.70倍)和行业可比交易案例平均动态PE(13.62倍)。本次交易不涉及业绩承诺、业绩奖励安排,采用统一的每股注销价格4.90港元(较公告前最后交易日溢价11.62% ),本次重组未设置差异化定价安排。

(4)交易所问询

主要关注交易完成后偿债能力、资产受限、交易定价、应收账款和合规性等问题。

(来源:东北证券)